Защо левът стана по-популярен от еврото при ипотечните кредити

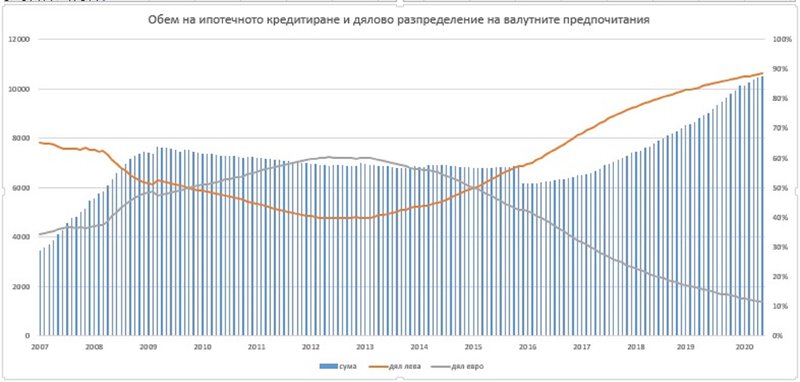

Кредитите в лева в последно време, особено ипотечните, превишават в пъти тези в евро, показа проверка на "Мениджър нюз". Тенденцията е точно обратната на това, което беше характерно за българския пазар на ипотечни кредити преди 10 години. Той достигна първия си пик през март 2009 г., когато общата сума на ипотечните заеми у нас възлизаше на 7,7 млрд. лв. След това, под влияние на глобалната финансова криза изискванията за одобряване на жилищен заем значително се увеличиха и този дял от банковото кредитиране стагнираше в продължение на повече от две години и половина. Той достигна най-ниската си точка в края на 2015 г., когато отпуснатите ипотеки бяха на стойност малко над 6,1 млрд. лв. Оттогава до днес, под влиянието на няколко ключови фактора, жилищното кредитиране се развиваше бурно и днес обемът му е вече над 10,5 млрд. лв., което е средногодишен ръст от над 9%.

Един от водещите фактори за благоприятното развитие на ипотечния пазар бе въвеждането на законова поправка, която изрично забранява налагането на такса за предсрочно погасяване на кредита. Тя влезе в сила през 2014 г. и доведе до невиждано дотогава повишаване на конкуренцията в сектора. Изрядните платци бързо научиха, че могат да предоговарят условията по кредита си с обслужващата си банка в тяхна полза. Силен аргумент беше готовността на конкурентни банки да рефинансират задължението им при по-ниска лихва и ги привличаха като коректни клиенти. Още повече, че периодът след 2014 г. бяха години на постоянен спад в лихвените проценти, който продължава и до днес.

По официални данни от БНБ

Друга съществена разлика е постепенното преминаване от евро към лев като основна валута, в която се отпуска задължението. През 2012-2013 г. имаше периоди, в които над 60% от всички жилищни кредити у нас бяха отпуснати в евро. Основната причина, поради които те бяха предпочитани бе, че лихвите по тях бяха по-ниски, като разликата достигаше 1,2 процентни пункта. Заемите в лева бяха средно с около 9% лихва, докато кредитите в евро – около 7.80%. При ипотека в размер на 100 000 евро, изплащана 20 години например, това е разлика от над 18 хил. евро при погасяването на кредита. В този момент банките финансираха по-евтино в евро, защото разчитаха предимно на ресурс, предоставян им от централите им извън България.

Към днешна дата обаче депозитната база от спестявания на бизнеса и домакинствата е значително по-голяма от тогава. За сравнение, в началото на 2012 г. българските домакинства и нетърговски организации имаха малко над 31 млрд. лв. в българската банкова система под формата на депозит. Днес тази сума надхвърля 56 млрд. лв. и значително облекчава банките в отпускането на кредити в местна валута. Ето и защо лихвата по жилищните заеми, отпуснати в български лева започна да става по-ниска от тази в евро в началото на 2015 г. Днес тя е средно с 1,2 процентни пункта по-изгодна – ипотеките в лева се отпускат средно при 3,3%, докато тези в евро – при 4,5%. Ето защо 88% от всички ипотечни кредити в момента се изплащат в левове и по-малко от 5% от новоотпуснатите жилищни заеми са в евро.

Кредитните консултанти припомнят и правилото, че кредитите трябва да се теглят във валутата, в която се изплащат основните доходи на клиента. Така се понижава валутният риск и се избягват съпътстващите разходи за обмяната. Но тъй като българският лев е с фиксиран курс към еврото, този риск и без друго е много нисък. В момента повечето големи банки у нас таксуват между 0,2% и 0,5% при превалутиране между лев и евро, което при горния пример от заем за 100 000 евро прави максимум 500 евро такса.

Свържете се с нас за юридическа консултация

Tоп обекти ново строителство в гр. София

прочети повече статии